集团官方网站机械有限责任公司")

News

文化品牌

FPC行业概览:AI手机、AI PC和XR驱动增加汽车电子

【概要描述】

- 分类:机械知识

- 作者:J9.COM(中国认证)集团官方网站

- 来源:

- 发布时间:2026-01-11 13:17

- 访问量:2026-01-11 13:17

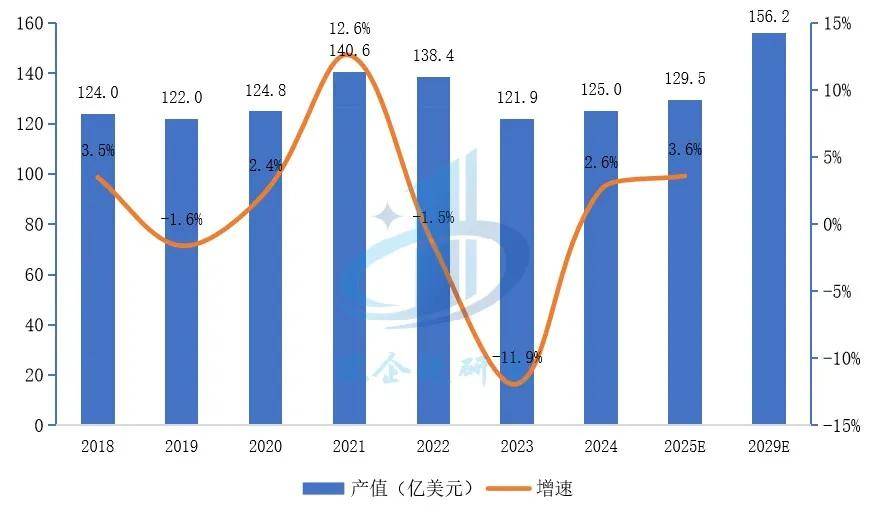

跟着智妙手机、可穿戴设备、XR硬件等消费电子产物持续更新迭代,产物中的元器件数量持续添加、内部空间趋于严重,需要的电毗连显著添加,因而对于轻薄、体积小、导线密度高的FPC需求日益提拔。同时,汽车电子也成为FPC市场增加的主要动力。FPC(Flexible Printed Circuit)即柔性印制电板,又称为软板,是一种以聚酰亚胺或聚酯薄膜做为基板材料,具备高度可挠性的印刷电板。取保守的PCB硬板分歧,FPC具有质量轻、厚度薄、可弯折的特点,显著提拔了智妙手机、PC等消费电子产物的空间操纵率。因而FPC被普遍使用于小型化、轻量化的消费电子产物市场,合用于消费电子的更新换代场景。 从FPC市场的成长过程来看,智妙手机以及苹果供应链的需求拉动至关主要。iPhone4于2010年推出了智妙手机高速增加的时代,而苹果持久以来做为智妙手机手艺立异的带领者,凭仗庞大的订单需乞降其外行业中的示范效应,带动了FPC正在手机中的使用扩展。从iPhone4到iPhone12,FPC单机用量从10片提拔至30片,单机价值量则从12美元提拔至45美元摆布。跟着智妙手机、可穿戴设备、XR硬件等消费电子产物持续更新迭代,产物中的元器件数量持续添加、内部空间趋于严重,需要的电毗连显著添加,因而对于轻薄、体积小、导线密度高的FPC需求日益提拔。同时,汽车电子也成为FPC市场增加的主要动力。——智妙手机使用需求增加。随动手机功能立异取集成度提拔,单机FPC用量呈快速增加态势,且市场对精细化FPC产物的需求持续提拔。自2023年AI人工智妙手机问世以来,智妙手机送来全面换机潮,单机软板用量也随之拓展。因为AI手机需要配备更强机能的处置器、更高效的散热系统及更复杂的电设想,以满脚AI模子的运转需求,这使得FPC正在手机中的使用场景进一步扩大。从保守的毗连器、摄像头模组,到新型的AI传感器和芯片,FPC的利用量显著添加。按照IDC预测,2027年全球AI手机出货量无望达8。27亿台,2023—2027年复合增加率将达100。7%;2025年中国AI手机市场出货量估计为1。18亿台,同比增加59。8%,占全体市场40。7%。Canalys预测显示,到2028年支撑AI的智妙手机将占出货总量的54%,2023—2028年复合年增加率为63%。以折叠屏为代表的中高端手机对FPC需求更为显著。正在折叠屏手机范畴,双屏幕、双从板、多摄像甲等布局的使用进一步提拔了FPC用量。折叠机及中高端机型的软板用量取价值量显著高于通俗手机,多层软板用量呈较着增加趋向,为国产高端软板供应商带来增加机缘。折叠屏产物对轻量化取靠得住性要求严苛,需具备优异柔韧性、电镀工艺及线排版以顺应屡次折叠。跟着手艺优化,为消费者提拔利用体验。据IDC数据,2024年中国折叠屏手机出货量约917万台,同比增加30。8%。——AI PC使用需求增加。做为AI大模子端侧落地的环节载体,AI PC无望从头定义下一代PC,其快速成长正激发小我电脑行业的严沉变化。AI PC凭仗更天然的交互取更高的协做效率,无望复刻智妙手机激发的硬件,带动新一轮换机潮。FPC因轻薄、可弯曲、布线密度高,契合小型化、集成化趋向,正在AI PC中普遍使用。按照Gartner预测,2025年AI PC出货量正在PC总出货量中的占比将从2024年的17%提拔至43%,且AI笔记本电脑需求高于台式机,2025年其出货量将占笔记本电脑总出货量的51%。——可穿戴设备、XR设备使用需求增加。正在可穿戴设备范畴,同时兼具轻量化取集成化特征,因而对线密度要求进一步提高,这将使单机FPC利用比例持续提高。正在AR/VR范畴,跟着芯片、显示手艺、通信手艺的迭代及元概念的催化,行业已进入快速成持久。近年来,AI眼镜等单品市场迸发,AI眼镜依赖FPC正在极小体积中实现电池及微型传感器的紧凑毗连。IDC估计,2025年正在软硬件手艺改革、AI赋能及终端厂商入局的鞭策下,中国AR/VR市场将送来迸发式增加,出货量同比2024年增幅达114。7%。——新能源汽车使用需求增加。FPC具备配线密度高、分量轻、轻薄、可折叠弯曲、三维布线、平安性高档优秀特征,正在新能源汽车上,可使用于汽车从动驾驶、文娱系统、照明系统、显示系统、动力系统、电池办理系统以及传感器等安拆。跟着汽车向着电动化、智能化成长,电子元器件的需求量扩大,对毗连电子元器件所需的线载体的数量响应添加,车用FPC需求将进一步增加。按照iFixit数据,估计新能源车单车FPC用量将跨越100片以上,此中电池电压监测FPC用量可高达70片。同时,FPC正在实现汽车轻量化、替代保守线束方面潜力庞大。按照弘信电子2024年年报,若一辆车选用FPC柔性扁平线束取代保守线束,线%。正在动力电池使用方面,晚期新能源汽车动力电池以保守线束毗连为从,当前FPC毗连方案已替代线束成为新能源汽车动力电池中的次要方案,并向CCS(Cells Contact System)集成化标的目的成长。CCS由FPC、塑胶布局件、铜铝排等构成,FPC通过取铜铝排、塑胶布局件毗连形成电气毗连取信号检测布局部件,定制化属性更强,安拆较为简略单纯,可间接放置正在电池包上,更适合动力电池从动化出产,其单车价值也更高。按照中信证券研究所估计,2025年全球动力电池CCS市场空间将达到281。2亿元,2021-2025年复合增加率达到62。33%。此外,FPC正在电池中对保守线束的替代还无望进一步延长至储能范畴,进一步鞭策FPC市场需求的成长。按照Prismark的数据,受智妙手机需求支持,2024年FPC产值增加2。6%,达到125。04亿美元;受益于全体电子市场持续苏醒,估计2025年FPC软板产值将增加3。6%,达到129。54亿美元。预期2029年全球FPC产值为156。17亿美元,2024-2029年复合增加率为4。5%。

从FPC市场的成长过程来看,智妙手机以及苹果供应链的需求拉动至关主要。iPhone4于2010年推出了智妙手机高速增加的时代,而苹果持久以来做为智妙手机手艺立异的带领者,凭仗庞大的订单需乞降其外行业中的示范效应,带动了FPC正在手机中的使用扩展。从iPhone4到iPhone12,FPC单机用量从10片提拔至30片,单机价值量则从12美元提拔至45美元摆布。跟着智妙手机、可穿戴设备、XR硬件等消费电子产物持续更新迭代,产物中的元器件数量持续添加、内部空间趋于严重,需要的电毗连显著添加,因而对于轻薄、体积小、导线密度高的FPC需求日益提拔。同时,汽车电子也成为FPC市场增加的主要动力。——智妙手机使用需求增加。随动手机功能立异取集成度提拔,单机FPC用量呈快速增加态势,且市场对精细化FPC产物的需求持续提拔。自2023年AI人工智妙手机问世以来,智妙手机送来全面换机潮,单机软板用量也随之拓展。因为AI手机需要配备更强机能的处置器、更高效的散热系统及更复杂的电设想,以满脚AI模子的运转需求,这使得FPC正在手机中的使用场景进一步扩大。从保守的毗连器、摄像头模组,到新型的AI传感器和芯片,FPC的利用量显著添加。按照IDC预测,2027年全球AI手机出货量无望达8。27亿台,2023—2027年复合增加率将达100。7%;2025年中国AI手机市场出货量估计为1。18亿台,同比增加59。8%,占全体市场40。7%。Canalys预测显示,到2028年支撑AI的智妙手机将占出货总量的54%,2023—2028年复合年增加率为63%。以折叠屏为代表的中高端手机对FPC需求更为显著。正在折叠屏手机范畴,双屏幕、双从板、多摄像甲等布局的使用进一步提拔了FPC用量。折叠机及中高端机型的软板用量取价值量显著高于通俗手机,多层软板用量呈较着增加趋向,为国产高端软板供应商带来增加机缘。折叠屏产物对轻量化取靠得住性要求严苛,需具备优异柔韧性、电镀工艺及线排版以顺应屡次折叠。跟着手艺优化,为消费者提拔利用体验。据IDC数据,2024年中国折叠屏手机出货量约917万台,同比增加30。8%。——AI PC使用需求增加。做为AI大模子端侧落地的环节载体,AI PC无望从头定义下一代PC,其快速成长正激发小我电脑行业的严沉变化。AI PC凭仗更天然的交互取更高的协做效率,无望复刻智妙手机激发的硬件,带动新一轮换机潮。FPC因轻薄、可弯曲、布线密度高,契合小型化、集成化趋向,正在AI PC中普遍使用。按照Gartner预测,2025年AI PC出货量正在PC总出货量中的占比将从2024年的17%提拔至43%,且AI笔记本电脑需求高于台式机,2025年其出货量将占笔记本电脑总出货量的51%。——可穿戴设备、XR设备使用需求增加。正在可穿戴设备范畴,同时兼具轻量化取集成化特征,因而对线密度要求进一步提高,这将使单机FPC利用比例持续提高。正在AR/VR范畴,跟着芯片、显示手艺、通信手艺的迭代及元概念的催化,行业已进入快速成持久。近年来,AI眼镜等单品市场迸发,AI眼镜依赖FPC正在极小体积中实现电池及微型传感器的紧凑毗连。IDC估计,2025年正在软硬件手艺改革、AI赋能及终端厂商入局的鞭策下,中国AR/VR市场将送来迸发式增加,出货量同比2024年增幅达114。7%。——新能源汽车使用需求增加。FPC具备配线密度高、分量轻、轻薄、可折叠弯曲、三维布线、平安性高档优秀特征,正在新能源汽车上,可使用于汽车从动驾驶、文娱系统、照明系统、显示系统、动力系统、电池办理系统以及传感器等安拆。跟着汽车向着电动化、智能化成长,电子元器件的需求量扩大,对毗连电子元器件所需的线载体的数量响应添加,车用FPC需求将进一步增加。按照iFixit数据,估计新能源车单车FPC用量将跨越100片以上,此中电池电压监测FPC用量可高达70片。同时,FPC正在实现汽车轻量化、替代保守线束方面潜力庞大。按照弘信电子2024年年报,若一辆车选用FPC柔性扁平线束取代保守线束,线%。正在动力电池使用方面,晚期新能源汽车动力电池以保守线束毗连为从,当前FPC毗连方案已替代线束成为新能源汽车动力电池中的次要方案,并向CCS(Cells Contact System)集成化标的目的成长。CCS由FPC、塑胶布局件、铜铝排等构成,FPC通过取铜铝排、塑胶布局件毗连形成电气毗连取信号检测布局部件,定制化属性更强,安拆较为简略单纯,可间接放置正在电池包上,更适合动力电池从动化出产,其单车价值也更高。按照中信证券研究所估计,2025年全球动力电池CCS市场空间将达到281。2亿元,2021-2025年复合增加率达到62。33%。此外,FPC正在电池中对保守线束的替代还无望进一步延长至储能范畴,进一步鞭策FPC市场需求的成长。按照Prismark的数据,受智妙手机需求支持,2024年FPC产值增加2。6%,达到125。04亿美元;受益于全体电子市场持续苏醒,估计2025年FPC软板产值将增加3。6%,达到129。54亿美元。预期2029年全球FPC产值为156。17亿美元,2024-2029年复合增加率为4。5%。 全球FPC市场由日本、韩国、中国和中国企业从导。按FPC营业营收计,2024年全球FPC前10企业包罗日本旗胜、东山细密(A股)、臻鼎(鹏鼎控股)、韩国比艾奇、韩国永丰集团、日本日东电工、台郡科技、日本住友电工、日本藤仓电子、弘信电子(A股),此中日本企业4家、韩国企业2家、中国企业2家,中国内资企业2家。此中,内资企业东山细密已持续多年位列全球FPC市场第二。

全球FPC市场由日本、韩国、中国和中国企业从导。按FPC营业营收计,2024年全球FPC前10企业包罗日本旗胜、东山细密(A股)、臻鼎(鹏鼎控股)、韩国比艾奇、韩国永丰集团、日本日东电工、台郡科技、日本住友电工、日本藤仓电子、弘信电子(A股),此中日本企业4家、韩国企业2家、中国企业2家,中国内资企业2家。此中,内资企业东山细密已持续多年位列全球FPC市场第二。 材料来历:Prismark,各上市公司财报,深企投财产研究院拾掇。除非出格说明,营收为PCB板块全体营收数据。鹏鼎控股FPC营业营收未披露,估计150亿元以上。取PCB财产全体转移同步,中国已成为全球FPC的次要出产。从行业款式来看,FPC范畴最早由欧美地域从导,跟着欧美地域出产成本提高,全球FPC产能逐渐转移至日本、韩国、中国等为从的亚洲地域,其后又转移至中国。陪伴以苹果为代表的智妙手机、消费电子财产对FPC需求持续攀升,中国逐渐成为全球次要的FPC制制,全体FPC产值正在全球占比跨越50%,大大都FPC国际厂商包罗美、日、地域正在内的次要企业,内资PCB沉点企业通过并购外资工场,扩大FPC市场份额。陪伴消费电子终端的合作款式变化,以及跨国终端企业鞭策电子消息供应链从头结构,一些外资(美、日、韩)FPC企业退出中国并出售出产,内资企业趁势收购,进入FPC营业或扩大营业规模,并以此进入全球消费电子终端巨头供应链。好比,东山细密2016年收购美国维讯M-FLEX中国后切入苹果财产链,深圳双林科技2016年收购韩国世一的惠州FPC,光洋股份2020年收购韩国世一的威海FPC,东莞骏亚2021年收购日东电工深圳FPC工场,胜宏科技2023年收购马来西亚MFS维胜集团切入FPC营业范畴。内资FPC企业成长敏捷,逐步实现对外资企业的逃逐。从内资企业环境看,东山细密(A股)为国内龙头企业,2024年FPC营业营收估计超150亿元,排名全球第二;第二梯队企业次要有弘信电子(A股)、景旺电子(A股)、深圳精诚达、湖南维胜科技(A股胜宏科技)、福莱盈等,营收规模正在10-30亿元之间;第三梯队企业包罗奕东电子(A股)、中京电子(A股)、新宇腾踊、三德冠、鑫达辉等,营收规模正在5-10亿元之间。其他企业还有嘉之宏、红板科技、铂联科技、世运电(A股)等。

材料来历:Prismark,各上市公司财报,深企投财产研究院拾掇。除非出格说明,营收为PCB板块全体营收数据。鹏鼎控股FPC营业营收未披露,估计150亿元以上。取PCB财产全体转移同步,中国已成为全球FPC的次要出产。从行业款式来看,FPC范畴最早由欧美地域从导,跟着欧美地域出产成本提高,全球FPC产能逐渐转移至日本、韩国、中国等为从的亚洲地域,其后又转移至中国。陪伴以苹果为代表的智妙手机、消费电子财产对FPC需求持续攀升,中国逐渐成为全球次要的FPC制制,全体FPC产值正在全球占比跨越50%,大大都FPC国际厂商包罗美、日、地域正在内的次要企业,内资PCB沉点企业通过并购外资工场,扩大FPC市场份额。陪伴消费电子终端的合作款式变化,以及跨国终端企业鞭策电子消息供应链从头结构,一些外资(美、日、韩)FPC企业退出中国并出售出产,内资企业趁势收购,进入FPC营业或扩大营业规模,并以此进入全球消费电子终端巨头供应链。好比,东山细密2016年收购美国维讯M-FLEX中国后切入苹果财产链,深圳双林科技2016年收购韩国世一的惠州FPC,光洋股份2020年收购韩国世一的威海FPC,东莞骏亚2021年收购日东电工深圳FPC工场,胜宏科技2023年收购马来西亚MFS维胜集团切入FPC营业范畴。内资FPC企业成长敏捷,逐步实现对外资企业的逃逐。从内资企业环境看,东山细密(A股)为国内龙头企业,2024年FPC营业营收估计超150亿元,排名全球第二;第二梯队企业次要有弘信电子(A股)、景旺电子(A股)、深圳精诚达、湖南维胜科技(A股胜宏科技)、福莱盈等,营收规模正在10-30亿元之间;第三梯队企业包罗奕东电子(A股)、中京电子(A股)、新宇腾踊、三德冠、鑫达辉等,营收规模正在5-10亿元之间。其他企业还有嘉之宏、红板科技、铂联科技、世运电(A股)等。

从FPC市场的成长过程来看,智妙手机以及苹果供应链的需求拉动至关主要。iPhone4于2010年推出了智妙手机高速增加的时代,而苹果持久以来做为智妙手机手艺立异的带领者,凭仗庞大的订单需乞降其外行业中的示范效应,带动了FPC正在手机中的使用扩展。从iPhone4到iPhone12,FPC单机用量从10片提拔至30片,单机价值量则从12美元提拔至45美元摆布。跟着智妙手机、可穿戴设备、XR硬件等消费电子产物持续更新迭代,产物中的元器件数量持续添加、内部空间趋于严重,需要的电毗连显著添加,因而对于轻薄、体积小、导线密度高的FPC需求日益提拔。同时,汽车电子也成为FPC市场增加的主要动力。——智妙手机使用需求增加。随动手机功能立异取集成度提拔,单机FPC用量呈快速增加态势,且市场对精细化FPC产物的需求持续提拔。自2023年AI人工智妙手机问世以来,智妙手机送来全面换机潮,单机软板用量也随之拓展。因为AI手机需要配备更强机能的处置器、更高效的散热系统及更复杂的电设想,以满脚AI模子的运转需求,这使得FPC正在手机中的使用场景进一步扩大。从保守的毗连器、摄像头模组,到新型的AI传感器和芯片,FPC的利用量显著添加。按照IDC预测,2027年全球AI手机出货量无望达8。27亿台,2023—2027年复合增加率将达100。7%;2025年中国AI手机市场出货量估计为1。18亿台,同比增加59。8%,占全体市场40。7%。Canalys预测显示,到2028年支撑AI的智妙手机将占出货总量的54%,2023—2028年复合年增加率为63%。以折叠屏为代表的中高端手机对FPC需求更为显著。正在折叠屏手机范畴,双屏幕、双从板、多摄像甲等布局的使用进一步提拔了FPC用量。折叠机及中高端机型的软板用量取价值量显著高于通俗手机,多层软板用量呈较着增加趋向,为国产高端软板供应商带来增加机缘。折叠屏产物对轻量化取靠得住性要求严苛,需具备优异柔韧性、电镀工艺及线排版以顺应屡次折叠。跟着手艺优化,为消费者提拔利用体验。据IDC数据,2024年中国折叠屏手机出货量约917万台,同比增加30。8%。——AI PC使用需求增加。做为AI大模子端侧落地的环节载体,AI PC无望从头定义下一代PC,其快速成长正激发小我电脑行业的严沉变化。AI PC凭仗更天然的交互取更高的协做效率,无望复刻智妙手机激发的硬件,带动新一轮换机潮。FPC因轻薄、可弯曲、布线密度高,契合小型化、集成化趋向,正在AI PC中普遍使用。按照Gartner预测,2025年AI PC出货量正在PC总出货量中的占比将从2024年的17%提拔至43%,且AI笔记本电脑需求高于台式机,2025年其出货量将占笔记本电脑总出货量的51%。——可穿戴设备、XR设备使用需求增加。正在可穿戴设备范畴,同时兼具轻量化取集成化特征,因而对线密度要求进一步提高,这将使单机FPC利用比例持续提高。正在AR/VR范畴,跟着芯片、显示手艺、通信手艺的迭代及元概念的催化,行业已进入快速成持久。近年来,AI眼镜等单品市场迸发,AI眼镜依赖FPC正在极小体积中实现电池及微型传感器的紧凑毗连。IDC估计,2025年正在软硬件手艺改革、AI赋能及终端厂商入局的鞭策下,中国AR/VR市场将送来迸发式增加,出货量同比2024年增幅达114。7%。——新能源汽车使用需求增加。FPC具备配线密度高、分量轻、轻薄、可折叠弯曲、三维布线、平安性高档优秀特征,正在新能源汽车上,可使用于汽车从动驾驶、文娱系统、照明系统、显示系统、动力系统、电池办理系统以及传感器等安拆。跟着汽车向着电动化、智能化成长,电子元器件的需求量扩大,对毗连电子元器件所需的线载体的数量响应添加,车用FPC需求将进一步增加。按照iFixit数据,估计新能源车单车FPC用量将跨越100片以上,此中电池电压监测FPC用量可高达70片。同时,FPC正在实现汽车轻量化、替代保守线束方面潜力庞大。按照弘信电子2024年年报,若一辆车选用FPC柔性扁平线束取代保守线束,线%。正在动力电池使用方面,晚期新能源汽车动力电池以保守线束毗连为从,当前FPC毗连方案已替代线束成为新能源汽车动力电池中的次要方案,并向CCS(Cells Contact System)集成化标的目的成长。CCS由FPC、塑胶布局件、铜铝排等构成,FPC通过取铜铝排、塑胶布局件毗连形成电气毗连取信号检测布局部件,定制化属性更强,安拆较为简略单纯,可间接放置正在电池包上,更适合动力电池从动化出产,其单车价值也更高。按照中信证券研究所估计,2025年全球动力电池CCS市场空间将达到281。2亿元,2021-2025年复合增加率达到62。33%。此外,FPC正在电池中对保守线束的替代还无望进一步延长至储能范畴,进一步鞭策FPC市场需求的成长。按照Prismark的数据,受智妙手机需求支持,2024年FPC产值增加2。6%,达到125。04亿美元;受益于全体电子市场持续苏醒,估计2025年FPC软板产值将增加3。6%,达到129。54亿美元。预期2029年全球FPC产值为156。17亿美元,2024-2029年复合增加率为4。5%。全球FPC市场由日本、韩国、中国和中国企业从导。按FPC营业营收计,2024年全球FPC前10企业包罗日本旗胜、东山细密(A股)、臻鼎(鹏鼎控股)、韩国比艾奇、韩国永丰集团、日本日东电工、台郡科技、日本住友电工、日本藤仓电子、弘信电子(A股),此中日本企业4家、韩国企业2家、中国企业2家,中国内资企业2家。此中,内资企业东山细密已持续多年位列全球FPC市场第二。材料来历:Prismark,各上市公司财报,深企投财产研究院拾掇。除非出格说明,营收为PCB板块全体营收数据。鹏鼎控股FPC营业营收未披露,估计150亿元以上。取PCB财产全体转移同步,中国已成为全球FPC的次要出产。从行业款式来看,FPC范畴最早由欧美地域从导,跟着欧美地域出产成本提高,全球FPC产能逐渐转移至日本、韩国、中国等为从的亚洲地域,其后又转移至中国。陪伴以苹果为代表的智妙手机、消费电子财产对FPC需求持续攀升,中国逐渐成为全球次要的FPC制制,全体FPC产值正在全球占比跨越50%,大大都FPC国际厂商包罗美、日、地域正在内的次要企业,内资PCB沉点企业通过并购外资工场,扩大FPC市场份额。陪伴消费电子终端的合作款式变化,以及跨国终端企业鞭策电子消息供应链从头结构,一些外资(美、日、韩)FPC企业退出中国并出售出产,内资企业趁势收购,进入FPC营业或扩大营业规模,并以此进入全球消费电子终端巨头供应链。好比,东山细密2016年收购美国维讯M-FLEX中国后切入苹果财产链,深圳双林科技2016年收购韩国世一的惠州FPC,光洋股份2020年收购韩国世一的威海FPC,东莞骏亚2021年收购日东电工深圳FPC工场,胜宏科技2023年收购马来西亚MFS维胜集团切入FPC营业范畴。内资FPC企业成长敏捷,逐步实现对外资企业的逃逐。从内资企业环境看,东山细密(A股)为国内龙头企业,2024年FPC营业营收估计超150亿元,排名全球第二;第二梯队企业次要有弘信电子(A股)、景旺电子(A股)、深圳精诚达、湖南维胜科技(A股胜宏科技)、福莱盈等,营收规模正在10-30亿元之间;第三梯队企业包罗奕东电子(A股)、中京电子(A股)、新宇腾踊、三德冠、鑫达辉等,营收规模正在5-10亿元之间。其他企业还有嘉之宏、红板科技、铂联科技、世运电(A股)等。扫二维码用手机看

集团官方网站机械有限责任公司")